「退職したら収入は減る」──そう信じていた時期がありました。

けれど、退職から2年たった今、私は現役時代の収入をFX収益が上回ろうとしているところにいます。

もちろん、これは運ではありません。

投資経験を積み重ねながら、法人を設立して社会保険料を最適化し、

支出を抑えつつ資産収入を増やす“仕組み”を整えた結果です。

この記事では、

退職後のリアルな収入構成と、法人化によって得られた実利(節約・心理的な変化)を具体的に紹介します。

「辞めても大丈夫な人生」を目指す方へ、リアルな一例として参考になれば嬉しいです。

退職後に“現役超え”できた理由

「退職後に収入が減る」と思い込んでいた私が、どうして現役超えを実現できたのか。

結論から言えば、“収入の仕組み”を作ったからです。

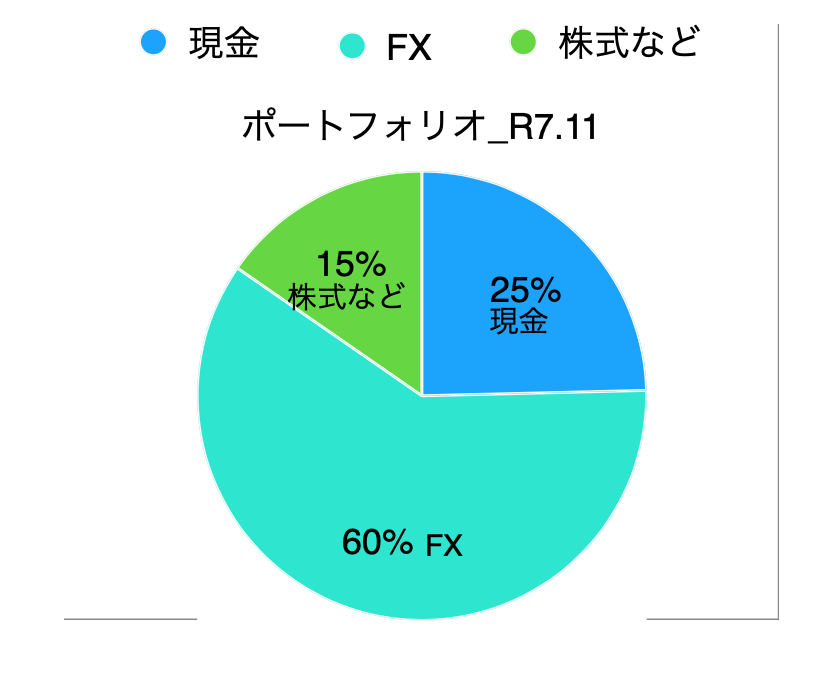

収入構成の全体像

現在のポートフォリオは次のとおりです。

- FXスワップ+手動リピート収益:約60%

- 法人からの役員報酬など:約15%

- 現金(貯金):約25%

働かなくても得られる“資産収入”が全体の6割を超えています。

不労所得の比率が上がるにつれ、時間にも心にも余裕が生まれました。

退職後のFX運用戦略|現役時代を超える安定収益へ

退職後に最も大きく伸びたのがFX収入です。

運用の中心は、スワップ+手動リピートのハイブリッド戦略。

大きなリスクを取らずに、コツコツ積み上げてきました。

現役収入を超えた実績

退職前の給与は45万円/月ほど。税金などの控除後の手取りは32万円でした。

そして今年のFX収益(スワップ+確定益)は、月平均でそれを上回るペースになりました。

| 月 | 売買損益 | スワップ | FX収入計(円) |

| 4月 | 488,037 | 309,498 | 797,535 |

| 5月 | 42,375 | 279,666 | 322,041 |

| 6月 | 75,972 | 302,375 | 378,347 |

| 7月 | -658,445 | 1,886,395 | 1,227,950 |

| 8月 | 254,493 | 427,069 | 681,562 |

| 9月 | 91,144 | 414,553 | 505,697 |

| 半年計 | 293,576 | 3,619,556 | 3,913,132 |

| 月平均 | 652,189 |

上半期のFX収入平均は65万円でした。

- 現役時代の基本給 : 45万円

- 退職後のFX月平均: 65万円

大きく勝つのではなく、“負けにくく設計する”ことで、

安定した収益が続いています。

▶︎関連記事:【2025年度上半期】FXで不労所得生活できる?元公務員のチャレンジ|リアル収支公開

スワップ+手動リピートで“半自動化”

スワップ投資は、いわば「利息が毎日貯まる」仕組み。

そこに小さな値動きの波を拾う“手動リピート”を組み合わせています。

ポイントは、

- 大きなポジションを取らず、

- 長期保有でスワップを積み上げ、

- 為替の波をチャンスに変えること。

チャートに張り付く必要はなく、1日10分のチェックで回る半自動投資です。

▶︎関連記事:「スワップ+手動リピート派に最適なFX会社ランキング」

為替リスクを抑えるシンプル戦略

FXにはリスクがありますが、次の3つを徹底することで安定化しています。

- 通貨分散(ZAR・MXN・TRYなどのクロス円通貨とクロス円以外の組み合わせで複数で運用)

- プラス・マイナススワップの調整

- “想定内の含み損”で早めのポジション整理

この仕組みのおかげで、

相場が荒れても「生活を支える資産」として安心して保有できています。

マイクロ法人で社会保険料を最小化する方法

FX収益が増えてくると、次に直面するのが社会保険料の壁。

個人のままでは、所得が増えるほど国保負担も上がってしまいます。

そこで選んだのが、「法人化による最適化」でした。

退職後に直面した“国保の壁”

退職後は共済の任意継続が2年間のみ。

それを過ぎると国保に加入する必要がありますが、

国保は「前年所得ベース」で算出されるため、稼ぐほど負担が重くなる仕組みです。

年収に応じて、社会保険料が急増する現実に直面しました。

法人設立によるコントロール

そこで、夫婦で法人を設立。

役員報酬を必要最低限に設定し、社会保険に加入することで、

国保よりも安く安定的に保険料を抑えることができました。

法人では経費も活用できるため、節税効果も同時に得られます。

✅ 400万円以上の収入があるならマイクロ法人一択!

| 年収(例) | 社会保険料 | ||

|---|---|---|---|

| 国保 | 任意継続 | マイクロ法人 | |

| 200万円 | 約16万円 | 約82.6万円 | 約27.4万円 |

| 400万円 | 約30万円 | 約82.6万円 | 約27.4万円 |

| 800万円 | 約58万円 | 約82.6万円 | 約27.4万円 |

📌 収入が上がるほど、マイクロ法人のコスパが圧倒的!

個人+法人で柔軟な設計が可能に

通常であれば個人収入で稼ぐほど、所得税も社会保険料も増えます。

しかし、

- 個人:投資などの収入

- 法人:事業収入・役員報酬

この二層構造によって、

社会保険料を”最安”で済ませることができます。

”所得を分散しながら、税金・保険料をコントロール”する、という

支出を抑えつつ資産を増やす仕組みが完成しました。

- ▶︎関連記事:退職後の健康保険、最もお得だったのは「マイクロ法人×社会保険」だった!

- ▶︎関連記事:マイクロ法人の作り方と年間コスト

退職後の暮らしと資産設計

“働かなくてもお金が入る”ようになると、

暮らし方そのものが変わります。

お金の「入れ方」と「使い方」をセットで考えることが、

自由を長続きさせる鍵でした。

生活コストを軽くする技術

- 通信費・保険料・光熱費を徹底見直し

- 不要なサブスクを削除

- 「便利さ」よりも「自分らしさ」で選ぶ

こうした積み重ねで、支出が月数万円単位で減少。

“お金を使わずに満足する力”がつきました。

投資・事業・支出をトータルで設計する

投資で“増やす”、法人で“守る”、支出で“減らす”──

この3つを循環させることで、

収入に波があっても暮らしの安定が保たれます。

退職後は「どこで稼ぐか」よりも、

「どう設計するか」が大事だと感じます。

“自分で選ぶ働き方”が自由を生む

- 働く時間も、量も、場所も自分で決められる

- “会社に戻らなくてもいい”という安心感

- 好きな仕事だけを選べる余裕

この心理的な自由こそ、経済的自由の延長線上にありました。

心の余裕が増した理由:退職後の“静かな豊かさ”

お金の自由を得た後、私がいちばん実感したのは“心の余裕”でした。

働き方を変えたら、心と体のバランスまで整っていったのです。

失ったと思っていたものが、別の形で戻ってきた

退職当初は「社会とのつながり」や「やりがい」を失うのではと不安でした。

しかし実際には──

- ジムでの交流で新しい仲間ができ、

- 投資や経営に“戦略的やりがい”を見出せるようになりました。

大きな組織を離れても、人生の充実は作り直せるのです。

お金以上のゆとりが増えた

ストレスが減り、心が穏やかになりました。

人に優しくできるようになり、

“理想の体型に近づく”という副産物まで。

自由とは、「自分で決められること」。

そう実感する日々です。

まとめ:辞めても大丈夫な人生のつくり方へ

退職後に現役収入を超えたのは、特別な才能ではありません。

仕組み化と支出設計によって、自由度を上げた結果です。

- FX+法人化で“働かなくても増える”構造をつくる

- 支出を軽くして“少なくても豊か”に暮らす

- 自分のリズムで働き、心の余裕を取り戻す

これが、私の「辞めても大丈夫な人生の作り方」です。

▶︎関連記事