公務員も自分年金を作る時代です。iDECOをほったらかし続けた結果も紹介します。

現役公務員必見!あなたの年金、大丈夫? やっとこ自分年金 iDeCo

今回は国が敷いた任意年金制度:iDeCo(イデコ:個人型確定拠出年金)について紹介します。株式投資の知識ゼロのど素人がほったらかし続けた結果も参考にしてください。

iDeCoってそもそも何なの

要は自分年金を積み立てて投資運用したら、運用益は非課税にするよ、という国の制度です。

iDeCo(個人型確定拠出年金):毎月一定額を自分年金基金として積み立て投資運用し、年金受給年齢になった時に運用益をもらう仕組みです。確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

積立上限額

20歳〜65歳の全ての国民が対象で、積立られる金額が年金の種類(第1号〜3号)によって異なります。

| 国民年金の種類 | 対象 | 積立上限額 |

| 第1号被保険者 | 自営業者など | 月額6.8万円 |

| 第2号被保険者 | 会社員 公務員 | 月額1.2〜2.3万円 月額1.2万円 |

| 第3号被保険者 | 専業主婦・夫など | 月額2.3万円 |

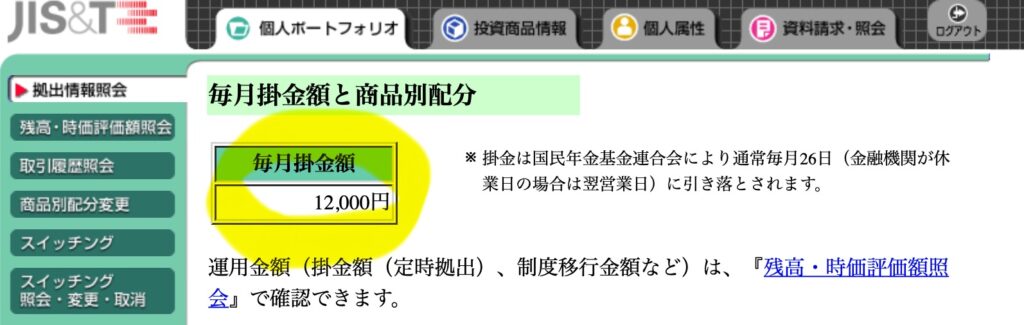

公務員(公務員等共済加入者)の掛金拠出限度額は月額12,000円(年間144,000円)ですが、2024年12月からは月額2万円(年間24万円)に引き上げられる予定です。

自己責任自己運用にはなりますが、運用益への通常課税20%が非課税になるというメリットがありますよ!

公務員はいいねーの時代は2015年にオワッタ・・・

いやいや、積み立てなくても。公務員なんですから年金ちゃんともらえるでしょ、と思っているあなた、法改正がありましたよ。2015年以降は一般企業と同等になっているんです・・・。

2015年に法律が変わり、共済年金制度が厚生年金制度に吸収されました。官民格差の是正を目的に改正されたとのことですが、公務員にとっては年金の上乗せ部分がなくなり、公務員の魅力が一つ減ったと言っていいと思います。

公務員はいいねーの時代は終わってるのね・・・

公務員は2017年から利用可能に

2002年から始まったiDeCo制度。民間に15年遅れた2017年から公務員もiDeCo利用可能になりました。

民間に15年も遅れをとったのか?!と思うかもしれませんが、2015年までは共済年金制度だったことを考えれば、ま、そんなとこかもしれません。

国民年金制度はそもそも当てにならない?

近年から定年延長制度が始まりました。加えて人生100年時代。国の立場からしたら、65歳から50年も年金を払い続け、その対象人口が増える一方です。となると全員分をもれなく今まで通りの金額で払い続けられますか?と思ってしまいます。

年金額減っちゃうのでは? 受給年齢がどんどん引き上げられるのでは?

色々と不安要素のみを大きく感じてしまいます。老婆心だと良いのですが。

先日、5年ごとに厚生労働省が行なっている財政検証(R6.7.3公表)によると、財政検証で重視される指標を「所得代替率」というそうで、これは、夫婦の年金額が、現役世代の男性の手取り収入の何%に当たるかを示すものであり、政府は将来もこれが50%を下回らないようにすることを目標としています。

ちなみに、2024年度の「所得代替率」は61.2%と見積もられています。向こう30年後どのようになっているか。複数の視点から検証されていますが、悲観的な予測を参考にすると、2060年度の「所得代替率」は50.4%と政府目標をぎりぎり上回る結果となっています。

あかへび65歳は2040年。2060年は85歳だから、なんとか年金は期待できるという試算になるかな。

公に検証していただいていることはありがたいですね。

参照:厚生労働省:https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/zaisei-kensyo/index.html

これから先、積算要素を変更する必要が出て、再度積算し直す可能性は大ありと踏んでいます

年金制度を自主的に補完する意思で、国が敷いた個人年金制度iDeCoを利用した方が良いのでは!

やっとこiDeCo メリットデメリットを紹介

メリット

- 所得税と住民税の負担を軽減できる

- 退職金・年金受取り時に控除を受けられる

- 運用益が非課税となる

デメリット

- 60歳を超えて初めて引き出しできる。

- あくまで自己責任の投資

- 投資の運用成績により受取額が変動する。

色々書いたけど、あかへびはとにかく夫に勧められるまま口座開設し自動的に給与から引き落とす形で運用していました。運用は大好きなほったらかし運用。株などの知識が乏しかったので、取り急ぎ証券口座を開設し、利率が良い商品を分配購入して今に至っています☆

月額12,000円を60歳まで積み上げ続ける覚悟で、60歳の時に運用益がプラスに出てればラッキーくらいの軽い気持ちで始めました。

ほったらかし運用の結果は?

石の上にも3年。いや、iDeCoほぼほぼノータッチのまま7年。現在に至る。成果を貼っておきます。

月額12,000円(144,000円/年)を積み上げ続けて7年。運用益が20%になっています。

積立貯金の感覚で給与天引きし続けただけの感覚でしたが、運用益を預貯金以上に生み出してくれています。

まとめ

いかがでしたか。

仮に、iDeCo制度を使わずに同額を投資運用したら、税金が20%引かれて、結局手元に残るのはプラマイゼロ・・・ところがiDeCo制度であれば、課税されないのでこの運用益分が自分のものになります。

国が敷いた制度に乗っかってみませんか。

NEXT(準備中)

☆iDeCoを始めるには?証券口座を開こう。