FXで毎月の収益が安定してきた今、私は“次の成長ステージ”としてNISAの本格運用に踏み出しました。

というのも、資産形成は 「収益のスピード」×「非課税メリット」 を組み合わせることで、一気に加速するからです。

FXの収益性と、NISAの非課税・長期積立。

この2つは正反対の性質だからこそ、掛け合わせると資産が一気に伸びやすい。

FXで得た利益を元手に、非課税NISA枠で資産形成を加速させていきます。

FXの収益が安定した今、“次の柱”としてNISAを選んだ理由

FXでは毎月安定してスワップ収益が積み重なり、

「資産形成の1本目」は順調に育ってきました。

ただ、10月〜11月は為替がほとんど動かず決済ゼロ。

これは投資家あるあるですが、“動かない相場=つまらない時期” でもあります。

だからこそ今、FXと並ぶ次の収益源=長期で伸びる“第2の柱” を育てたい。

NISAで資産形成を加速させる

NISAは魅力的な制度ですが、当然ながら運用には“元手”が必要です。

私の場合、FX運用がようやく軌道に乗り、今年度は現役時代と同レベルの利益が出ました。

さらに、トルコリラスワップ投資から撤退したことで資金に余裕も生まれています。

- FXの収益が順調

- トルコリラ撤退でFX資金に余裕がでた

スワップで月々のキャッシュフローを確保しながら、

もう1本、“非課税で増えていく長期資産” を作るのが理想だと思い、NISAを本気で見直しました。

▶︎関連記事:FX収入が現役時代を超えた理由

\NISAを始めるなら扱いやすい2社が鉄板です/

楽天証券(スマホ完結・ポイント投資が強い)

▶︎ 楽天証券のサイトを見る

SBI証券(商品数の多さ・低コストで最強クラス)

▶︎ SBI証券の公式ページを見る

私はSBIで運用中ですが、

見やすさと操作性で、手軽に始めたい人には楽天証券が一番スムーズです。

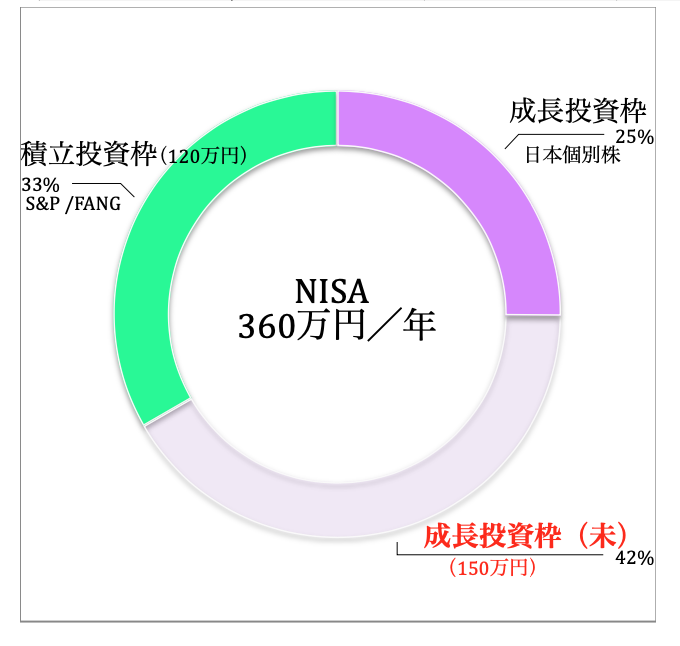

2025年のNISA残枠は150万円。これを“どう使うか”が重要

残枠の放置は大きな損失

こちらが筆者の現在のNISA活用状況です。

実は、今年はまだ150万円ほど残っている状態です。

NISAは 「早く使うほど非課税メリットが大きくなる」 ので、残枠を寝かせるのは勿体ないのです。

正直、今年は動くべきタイミングが遅かった…

同じ失敗は繰り返したくないので、来年は計画的に使うと決めています。

“早く使うほど有利”──NISAの非課税メリットの本質

NISAの本質は、

キャピタルゲインも配当も“税金ゼロ”という唯一の制度。

長期でコツコツ積み上がる資産ほど非課税メリットが大きい。

だからこそ、

「どの証券会社で口座を持つか」で投資効率が決まる

という点も非常に重要です。

実は“配当狙い×長期保有”がNISAと相性抜群な理由

NISAの非課税メリットを最大限に使うコツは

「配当+長期保有」 の組み合わせです。

理由はシンプルで、

- 配当は毎年受け取る

- それが非課税

- タイミング次第でキャピタルゲインを狙える

保有期間が長いほど“非課税の恩恵” が積み上がっていくので

キャピタルゲイン狙いより計画が立てやすく、配当の再投資で資産が自然に増えていきます。

そしてNISA枠を早めに消化しておくと、

将来、資産の含み益が大きく膨らみやすい。

長期で持てるものを早く買い、

人生の後半では “スイング売買” に応用していくのもアリ。

注目は『メジャーリーダー』|1万円ルールの仕組みと魅力

今、気になっているのが

『三菱UFJ 次世代米国代表株ファンド(メジャー・リーダー)』 です。

特徴はこれ:

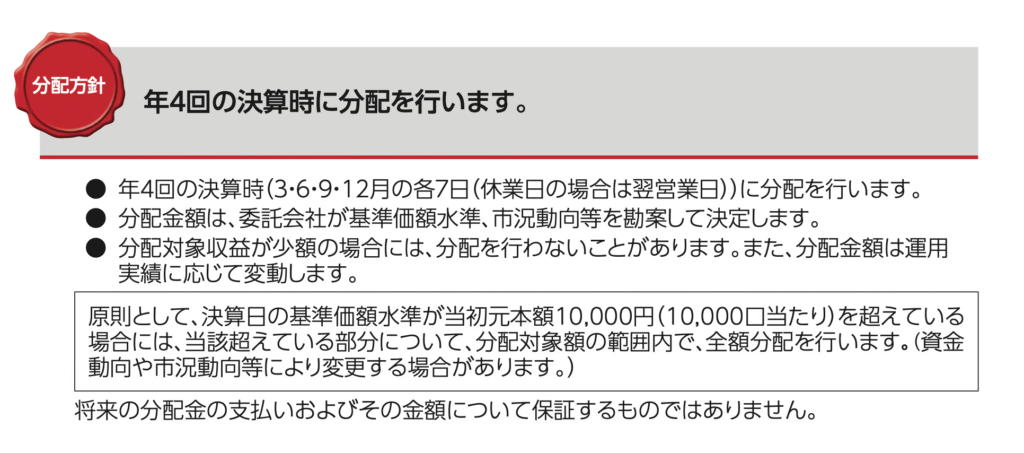

- 基準価額が10,000円を超えると、その“超えた分だけ”を自動的に分配金として出す仕組みです。

- つまり、株価を一定水準に保ちながら配当が得られる構造

- 四半期ごとに決算があり配当を得やすい

基準価額1万円ルールとは?

特に 1万円以下で購入できれば、長期保有でリターンを得やすい価格帯 と感じています。

メジャーリーダー目論見書の抜粋です↓↓

「基準価額水準が、10,000円を超えている場合に、超えている部分を全額分配する」という仕組みです。

過去の決算日をみると1万円を上回ったり下回ったり…つまり、毎決算月ごとに必ず配当があるわけではないのですが…

今後伸びる米国次世代領域を狙える上、

NISAで配当をもらいながら長期保有し、

最終的な売却益まで狙える魅力があります。

買いどきは12月7日の権利確定日周辺。1万円割れが理想

メジャーリーダーは四半期ごとに決算があり、

次回は12月7日が権利確定日。

配当落ちで基準価額が下がりやすいタイミングなので、

「1万円を割るか」が購入判断の大きなポイント になります。

- 1万円以下:長期保有の“勝ちパターン”

- 1万円以上:無理に買わず見送りもアリ

ただ、これまでの動きを見ると、

今後1万円以下に落ちるタイミングがどれくらいあるのか…

これは悩ましいところ。

1万円前後であれば買いか。

もし今回買えなかった場合は、無理に追わず

別の候補を探す予定です。

2026年以降のNISA候補:半導体・AIなどの成長領域

長期的には、2026年以降はテーマ型にも目を向けたいと考えています。

特に、

- 半導体

- AI

- 次世代インフラ

- 宇宙・ロボティクス

- クリーンエネルギー

これらは 「未来社会の実需」 に直結する領域。

現在の世界経済にどう貢献しているか、

そして今後どう伸びるのかを踏まえて選んでいくつもりです。

長期で保有して、

自分が応援したい分野の成長に投資する

そんな投資をしたいと思っています。

まとめ|FXの安定収益+NISAで“税金ゼロの柱”を作る流れへ

FXで毎月のキャッシュフローが安定してきた今、

次は “非課税で大きく育つ資産” を作るフェーズに入っています。

- NISA残枠150万円の使い道は未来の収益を大きく変える

- 配当×長期保有はNISAと相性がいい

- メジャーリーダーは今期の注目候補

- 1万円割れで買うのが理想

- 今後は半導体・AIなど成長テーマも研究予定

FXとNISAという“性質の異なる2本柱”を育てることで、

資産形成はこれまで以上に加速していきます。

残り枠をどう使うか、今年はじっくり向き合うタイミングです。

\FX+NISAの2本柱を育てるなら、まずは口座開設から/