はじめに|元公務員が「FXで生活できるか」チャレンジ中です

こんにちは、元地方公務員のあかへびです。

「FXで生活できるのか?」──40代で退職し、実際に不労所得で暮らすチャレンジをしています。

今回は【2025年度上半期】のリアルな収支をすべて公開します。

FXチャレンジ|元公務員がFXで生活するまでのリアルストーリー

給与がなくなり、収入はFXのみに。支出はこれまでと同様に旅行や娯楽費にもお金をかけました。さて、その結果はどうなったのでしょうか?検証します。

▼この記事で分かること▼

✔ FX収入だけで生活は可能か?

✔ 公務員退職後の生活費の実態

✔ スワップ投資とリピート売買の効果

【収入と支出】2025年度上半期のリアルな結果

退職して2年目になりました。大きな出来事として夫も早期退職し、2人でマイクロ法人の経営者になりました! 筆者あかへびの収入は、マイクロ法人のわずかな役員報酬とFXのみです。一方、支出は特に意識せず例年と変わらない気持ちで家計のやりくりをしてきました。収支結果は如何に! 収入、支出、収支の順に紹介します。

【収入編】スワップ+手動リピートで月65万円を実現

2025年度(4月~9月)のFX収入は以下の通りです。

| 月 | 売買損益 | スワップ | FX収入計(円) |

| 4月 | 488,037 | 309,498 | 797,535 |

| 5月 | 42,375 | 279,666 | 322,041 |

| 6月 | 75,972 | 302,375 | 378,347 |

| 7月 | -658,445 | 1,886,395 | 1,227,950 |

| 8月 | 254,493 | 427,069 | 681,562 |

| 9月 | 91,144 | 414,553 | 505,697 |

| 半年計 | 293,576 | 3,619,556 | 3,913,132 |

| 月平均 | 652,189 |

✅ スワップ投資と手動リピート売買のハイブリッド運用により、安定収入となりました。7月には売買益が大きくマイナスとなりましたが、これはトルコリラのポジションシフトを行ったため。その分積み上がったスワップ益でプラスになり、狙った損益となりました。

昨年度の同時期と比べると安定ぶりがわかります。

参考:2024年度上半期_収入まとめ _記事を読む▶︎

2025年度の目標の一つが、”現役時代の給与額を超える” でした。このまま行くと達成できちゃうかもしれません。

💡 月65万円を実現した方法は? 関連記事紹介

- スワップ投資で1年112万円達成!実践法▶︎

- 手動リピート売買で400万円!戦略と設定公開▶︎

- トルコリラポジションシフトで損益を最適化▶︎

- FX初心者におすすめ!放置で稼ぐ?動いて稼ぐ?2大FX手法を徹底比較!

【支出編】生活費は月32万円に安定、法人化で社会保険料を最適化

2025年上半期の支出は以下の通りです。

| 月 | 支出計 |

| 4月 | 363,728 |

| 5月 | 269,163 |

| 6月 | 407,511 |

| 7月 | 316,169 |

| 8月 | 288,155 |

| 9月 | 275,304 |

| 計 | 1,920,130 |

| 月平均(円) | 320,022 |

✅支出は月ごとの偏りも少なく平均32万円となりました。

マイクロ法人設立▶︎社会保険料が激減!

2025年4月にマイクロ法人を設立し、夫婦で経営をスタートしました。 おかげで社会保険料の大幅スリム化を実現!

昨年度は、社会保険料を4月に一括で66万円支払ったことに対して、今年度はわずか年14万円、月にして12,000円で済んでいます。

💡社会保険料はほんとにスリムになる? 関連記事紹介

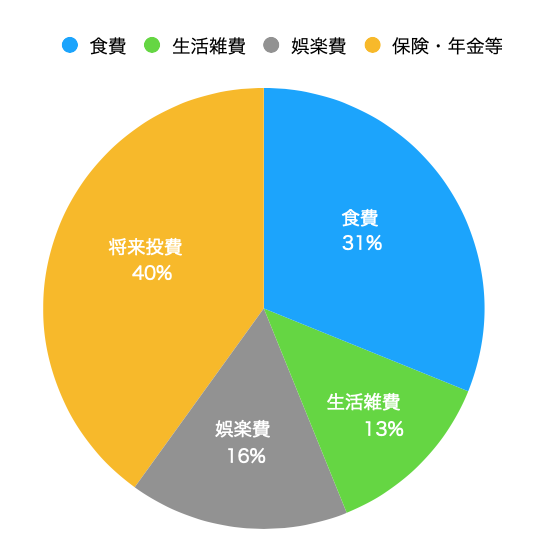

次に、支出内容をグラフ化してみます。

支出内訳

分析

✅ 退職生活に少し慣れて、食費を抑えつつ健康的な食事を効率良く準備できるようになってきました。食費と生活雑費はスリム化できています。相変わらず娯楽費多めですが、退職直後フィーバーだった昨年度と比較したら約半分に減ったので?ヨシと考えます。

- 現役時代に比べ、付き合いによる外食や飲み会などは減ったので交際費は減少。

- 携帯は格安SIMにするなど、生活費のコンパクト化を実行。

現状、”無理しない””がんばりすぎない”をモットーにしています。あまり切り詰めすぎるとストレスになるので、今後も同程度の支出額が無難なところなのかなあと感じています。加えて、NISA、iDeCoなど将来への投資に資金を割きました。

💡携帯代ゼロ円? 生活コストを下げる取り組み関連記事紹介

【分析】FX収入だけで生活は成立する?半年の検証結果

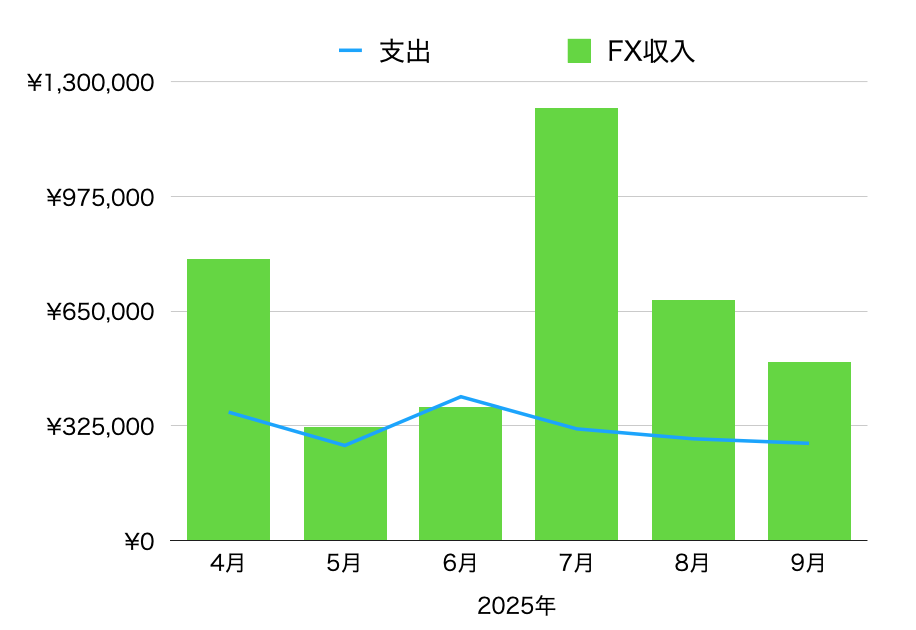

収入と支出を月ごとにグラフ化して比較しました。

月ごと収支

支出が安定し、収入も一定以上をプラスでキープできています。

収支内訳_円グラフ

円グラフにしてみました

収入の緑枠内に支出の青枠が収まっています。緑の枠を美しく外側に広げていきたいところです。

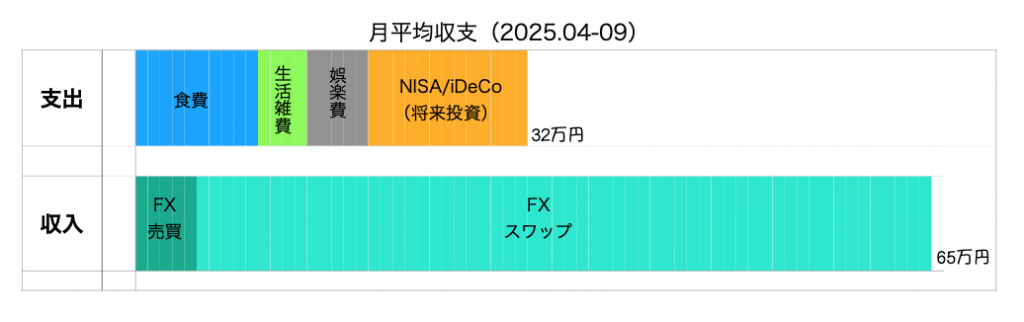

次は、平均値でFX収入で生活費を賄えているのか見ていきます。

2025上半期の平均収支は以下の通りです。

平均収支内訳

- 月平均支出: 320,022円

- 月平均収入(FX): 652,189円

FXスワップの大きさが光りますね。支出については、将来投資枠を除けば、かなりコンパクト化できています。

💡 収支差:+332,167円

出来過ぎ! 昨年度のFX補正が効いて、収支をプラスに出来ました。

昨年度上半期に比べたら、上出来です!

【今後の目標】現役時代の年収超えへ。マイクロ法人経営の挑戦

当初のスケジュール

- 2023年6月:25年勤めた職場に退職願提出

- 2024年3月:48歳で地方公務員卒業

- 2024年10月:自由を満喫中 ←今ここ

- 2025年:年収現役時代を超える(予定)

- 2026年:法人経営者になる(予定)

スケジュール(更新)

夫が早期退職を決断したことで、法人経営者になるスケジュールを1年前倒ししました。

- 2023年6月:25年勤めた職場に退職願提出

- 2024年3月:48歳で地方公務員卒業

- 2025年4月:法人経営者になる

- 2025年:年収現役時代を超える(予定) ←今ここ

- 2026年:不労所得月収7桁にする(予定)

- 2027年:法人経営を黒字にし、黒字枠を有意義に使う(予定)

- 2030年:地域経済や文化スポーツに貢献する(予定)

自由な時間と充実した生活を手に入れながら、さらなる飛躍を目指します!

トランプショック相場でもなんとか利益を出していますよ☆

気になっていること

- 政策金利差が縮まってきている→スワップ益が減ってくる

- FX収入は雑所得扱い→税率が20.315%で固定

- FX収入は事業所得にならない→青色申告ができない(税制優遇がない)

FX運用より非課税NISAの方が、将来展望が明るい気がしますね…

FXは大好きなのですが、将来的にはFX取引を縮小し、NISAを手厚くした方が安牌かな…

FXで生活するために必要な条件とは?

✔ 必要支出(筆者の場合32万円)以上の安定FX収入を確保

✔ 含み損に耐えられる資金管理(レバレッジ3倍以内設定)

✔ 税金・社会保険料の最適化(法人化でコスト削減)

✔ 生活コストをミニマルに整える

あかへびの場合、これら4つを意識したことで、安定的な「不労所得生活」実現につなげました。

【まとめ】FX生活は“可能”だが“戦略”が必要

✔ 月平均FX収入は約65万円

→ スワップ投資+手動リピート売買のハイブリッド運用で安定収益を実現!

✔ 月平均支出は約32万円

→ ”無理をしない” ”がんばりすぎない”結果。→支出はこれ以上削ると逆にストレスになるかも?

✔ 生活費はFX収入内で賄えている

→ 節約を意識せず、FX収入が生活費を上回ったことは大きな自信に

✔ 無理のない生活リズムで継続できた

→ 組織のストレスから解放され、自由な時間と精神的ゆとりを実感しながら収入を得ることができました

✔ 2025年は法人設立&社会保険料の最適化に成功

→ 法人設立で社会保険料のスリム化に成功しました。 本格的な「自由人夫婦×投資家ライフ」スタートです!

「不労所得で暮らす」は夢物語じゃない。

リスクを知り、チャレンジ続けることで、“自由”は現実になる。

今後はFXだけでなく、非課税のNISA運用や法人収益も育てていく予定です。

“お金のために働く”から“お金に働かせる”へ──。

その過程を、引き続きこのブログで発信していきます。

引き続き、当ブログをお楽しみに!